Ces deux fusions annoncent aux États-Unis un double mouvement de concentration, motivé soit par la convergence entre réseaux et contenus pour les plus grands groupes, soit par la nécessité d’atteindre une taille critique sur les marchés matures du câble et des télécoms. À chaque fois, la concurrence des Gafa entraîne la nécessité pour les acteurs historiques de regrouper leurs forces, un argument invoqué par AT&T pour obtenir devant le juge l’autorisation de racheter Time Warner.

En autorisant sans condition, le 12 juin 2018, le rachat de Time Warner par AT&T, le juge américain Richard Leon a fait plus que remettre en cause l’analyse du département américain de la justice, lequel avait porté plainte, en novembre 2017, contre la fusion en considérant qu’elle nuirait au consommateur (voir La rem n°45, p.43). Il a tout simplement donné aux acteurs américains des télécoms et des médias un quasi blanc-seing pour procéder à des opérations de fusions et d’acquisitions, ces dernières se justifiant par l’existence de concurrences nouvelles venues des Gafa ou des Faang (Facebook, Apple, Amazon, Netflix, Google). Parce que la structure des marchés a évolué, avec notamment la migration de la publicité vers les plateformes en ligne, avec le succès des services OTT comme Netflix pour la distribution des vidéos, les opérateurs, les chaînes payantes et celles qui sont financées par la publicité peuvent désormais s’allier sans aucune condition.

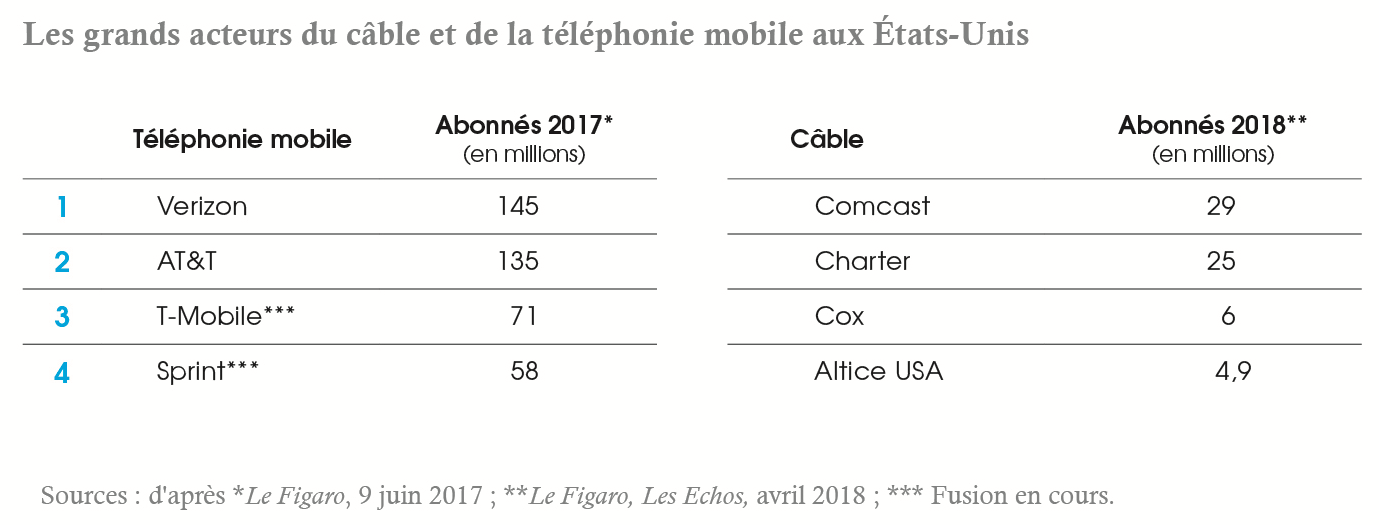

Certes, de telles opérations avaient déjà été autorisées : Comcast, le premier câblo-opérateur du pays, avait pu s’emparer en 2011 de NBC Universal, mais il avait dû s’engager à distribuer les contenus de ses concurrents. En 2014, AT&T s’était déjà emparé de DirecTV, mais il s’agissait d’abord d’un réseau de distribution, et non d’un éditeur de contenus (voir La rem n°30-31 p.65). Plus récemment, Verizon s’est emparé de deux groupes puissants sur internet, spécialisés dans les contenus en ligne, AOL et Yahoo ! (voir La rem n°34-35, p.47 et La rem n°42-43, p.68). Mais le rachat de Time Warner par AT&T est d’une toute autre ampleur, par son montant, 85 milliards de dollars, et par les groupes qu’il réunit : premier acteur du haut débit fixe – DSL et fibre optique – aux États-Unis (15 millions d’abonnés) et second sur le mobile (135 millions d’abonnés), second sur la télévision payante (25 millions d’abonnés), AT&T s’empare d’un géant des contenus qui dispute à Disney la place de numéro 1 sur le marché des médias. Time Warner dispose des studios Warner Brothers, Castle Rock Entertainment, des chaînes câblées CNN, HBO, Cartoon Network, TBS. Avec une telle dimension, AT&T espère désormais pouvoir contrer les Gafa comme Netflix.

En autorisant une opération de cette taille, le juge américain a imposé une nouvelle jurisprudence en la matière, laquelle était espérée des acteurs depuis l’élection de Donald Trump, mais dont les contours n’étaient pas aussi larges. En effet, si le président américain s’était déclaré favorable à l’intégration horizontale dans les télécoms, à l’instar de la fusion Sprint – T-Mobile annoncée en avril 2018, il s’était farouchement opposé à la fusion entre AT&T et Time Warner. Désormais tout est possible, sauf peut-être pour les acteurs internet qui, pour l’instant, n’ont pas encore osé tenter de grandes acquisitions dans le domaine des médias.

Il reste que le cycle à venir de fusions – acquisitions dans le domaine des médias et des télécoms américains risque d’être fort différencié selon la nature des acteurs en présence. En effet, dans le domaine des médias, certains géants peuvent prétendre, seuls, livrer bataille à la concurrence des acteurs venus de l’internet. Mais ils ne sont pas nombreux et Disney semble de ce point de vue une exception. Dans le domaine des télécoms, le marché est très contrasté. Certains acteurs sont déjà intégrés, à l’instar de Comcast et d’AT&T, qui disposent de solides positions dans les réseaux mais également dans la distribution et la production de contenus.

D’autres acteurs sont très puissants sur leur marché historique mais commencent seulement à miser sur l’intégration et la diversification : c’est le cas notamment de Verizon, leader du mobile aux États-Unis, qui aura besoin de réseaux fixes pour développer la 5G et qui a commencé sa diversification dans les contenus avec AOL et Yahoo. C’était le cas d’AT&T avant le rachat de Time Warner. Enfin, d’autres acteurs doivent encore grandir sur leur propre marché avant d’envisager des stratégies de diversification : la fusion de T-Mobile et de Sprint répond à cet impératif quand, sur le marché du câble, Altice USA est en embuscade. Cox est une cible régulièrement citée par la presse, comme l’est d’ailleurs Charter, qui a pourtant les moyens d’être lui aussi un acteur clé dans le mouvement de consolidation à venir.

Pour les leaders, des stratégies de diversification et de convergence

Parce qu’ils dominent le marché du mobile américain avec plus de 100 millions d’abonnés chacun, AT&T et Verizon n’y ont plus de véritable perspective de croissance et ils doivent même y défendre leurs marges face à la concurrence agressive de T-Mobile et de Sprint qui, depuis 2015, tirent vers le bas le prix des forfaits pour gagner de nouveaux clients. Ainsi, aux États-Unis, le revenu moyen par abonné a chuté de 10 % entre 2015 et 2017 selon l’Idate. Pour répondre à cette concurrence, AT&T comme Verizon ont fait le choix de la convergence avec des offres enrichies de services et de contenus associées à leurs forfaits.

En s’emparant d’AOL et de Yahoo !, Verizon enrichit ses abonnements de contenus en ligne, dont de nombreuses vidéos mobiles, tout en espérant « sécuriser » ses marges grâce à des recettes publicitaires nouvelles sur internet. En effet, avec Yahoo ! et AOL, Verizon a la possibilité de s’imposer comme le numéro 3 du marché de la publicité en ligne aux États-Unis, juste derrière Facebook et Google. Mais Verizon reste en embuscade : un rachat ou une fusion avec le câblo-opérateur Comcast a été évoqué par la presse, comme des visées sur Charter Communication ou même Disney, lequel a toutefois pris une autre dimension depuis le rachat de 21st Century Fox.

Avec Time Warner, AT&T compte de son côté sur la 5G et la qualité de visionnage qu’elle promet pour sécuriser ses bases d’abonnés fixes et mobiles, tout en développant ses recettes publicitaires à la télévision. En effet, un opérateur dispose d’informations sur ses abonnés que les géants de l’internet n’ont pas nécessairement puisqu’il les géolocalise en permanence et enregistre l’ensemble de leurs données de connexion. Dès lors, un opérateur peut proposer de la publicité ciblée, notamment si l’abonné regarde des programmes de télévision depuis l’internet, qu’il s’agisse d’une connexion fixe ou mobile, le flux pouvant dans les deux cas être individualisé. C’est ce qu’a confirmé le PDG d’AT&T, Randall Stephenson, pour justifier le rachat de Time Warner : « Chez Turner [filiale de télévision de Time Warner, hors HBO], ils ont un inventaire publicitaire de seize minutes toutes les heures. Deux minutes reviennent au distributeur [aux États-Unis, la reprise des chaînes fait l’objet d’un partage des recettes publicitaires entre le distributeur et la chaîne] : Comcast, AT&T ou un autre. Avec nos seules deux minutes, en utilisant les données à notre disposition, nous monétisons l’espace trois à cinq fois plus cher qu’une chaîne traditionnelle ».

En possédant Turner et en distribuant ses chaînes, AT&T accède aux seize minutes de l’inventaire publicitaire et aura la possibilité de baisser la pression publicitaire (diffuser moins de publicité quand l’un des arguments commerciaux des services OTT comme Netflix est l’absence de publicité), tout en augmentant les revenus : AT&T compte ainsi appliquer à la publicité ciblée à la télévision les mêmes recettes que celles de Google ou de Facebook pour la vidéo sur internet. D’ailleurs, AT&T ne cache pas ses intentions : fin juin 2018, le groupe annonçait le rachat d’AppNexus, une plateforme de publicité programmatique valorisée 1,6 milliard de dollars en 2016, lors de ses dernières levées de fonds. AT&T se donne donc les moyens de coupler la publicité ciblée à la télévision avec la publicité ciblée en ligne, une alliance entre les écrans et les formats que Google et Facebook ne peuvent pas (encore) proposer.

Pour Time Warner, de nouveau au centre de l’un des épisodes les plus coûteux en matière de convergence, après la fusion avec AOL en 2000, l’avenir est à écrire, les équipes d’AT&T comme de Time Warner ayant bien sûr en mémoire l’échec du rapprochement avec AOL. Les équipes devraient donc rester distinctes, même si le nouveau pôle média d’AT&T, rebaptisé Warner Media, est désormais sommé d’augmenter les cadences de production, notamment chez HBO, afin de rendre possible l’exploitation de niches commerciales comme a su le faire Netflix avec son catalogue gigantesque et ses algorithmes de recommandation.

D’autres opérations devraient suivre après l’autorisation du rachat de Time Warner. Comcast attendait le verdict du juge pour surenchérir sur 21st Century Fox, qu’il abandonne finalement à Disney (voir infra). Mais Comcast dispose déjà de NBC Universal aux États-Unis et détient désormais les actifs du britannique Sky (voir infra). CBS est désormais une cible, comme les autres groupes indépendants de contenus, comme Discovery ou Lionsgate.

Pour les acteurs intermédiaires, priorité à la concentration

Quand un groupe n’est pas dominant sur son secteur, comme peuvent l’être AT&T et Verizon dans le secteur de la téléphonie mobile, la priorité est d’abord au renforcement de ses activités, notamment dans les télécoms où les économies d’échelle sont déterminantes : les réseaux supportent plus d’utilisateurs qu’ils n’en accueillent en général. C’est la raison pour laquelle T-Mobile et Sprint sont finalement parvenus à s’entendre pour rapprocher leurs activités. L’opération, annoncée fin avril 2018, fait suite à deux échecs de rapprochement : le premier en 2014, où l’opération avait été bloquée par l’administration Obama au nom du maintien de la concurrence ; le second, en novembre 2017, où les deux groupes n’avaient pas pu s’entendre sur la répartition des pouvoirs au sein du nouvel ensemble. Finalement, le japonais Softbank, qui contrôle Sprint, aura accepté de céder le contrôle de son opérateur mobile (voir La rem n°44, p.65).

Fortement endetté, Sprint aurait eu du mal à financer seul le déploiement d’un réseau 5G quand T-Mobile, contrôlé majoritairement par Deutsche Telekom, se porte mieux. Le nouvel ensemble sera donc la propriété à 42 % de Deutsche Telekom, et à 27 % de Softbank, ce qui fait passer le marché du mobile américain de quatre à trois opérateurs. Ensemble, T-Mobile et Sprint dénombrent 129 millions d’abonnés et disposent d’une taille comparable à celle d’AT&T ou de Verizon. En revanche, les deux groupes ne disposent pas de réseaux fixes et seront donc demain des candidats potentiels au rachat d’un câblo-opérateur. La même logique anime Altice USA qui cherche à atteindre la taille critique sur le marché américain du câble. À la quatrième place avec 4,9 millions d’abonnés, il ne peut pas encore pleinement déployer des stratégies de convergence comme le font Comcast et Charter (Liberty), qui ont chacun plus de 20 millions d’abonnés, ce qui leur permet d’amortir le coût des contenus sur une large base d’abonnés.

Dans les médias, la course à la taille critique explique le rachat de 21st Century Fox par Disney, un moyen de concurrencer le géant Netflix sur les services OTT. Pour les plus petits acteurs, la course à la taille est un moyen de négocier dans de meilleures conditions avec les acteurs des télécoms et de l’internet tout en sécurisant l’accès aux contenus pour les chaînes de télévision. Ainsi, le 4 avril 2018, le groupe américain CBS a déposé une offre de rachat sur Viacom dont il avait été séparé en 2006, afin de reconstituer l’ancien ensemble qui fédère d’une part les activités de distribution et de production audiovisuelle de CBS, et d’autre part les chaînes de Viacom et son studio de cinéma, la Paramount. Cette offre, inspirée par l’actionnaire commun des deux groupes, National Amusements, a finalement été retirée, début septembre 2018, sous la pression des équipes de CBS, inquiètes de perdre leur indépendance.

Sources :

- « Le monde des télécoms américain prêt à faire sa révolution », Romain Gueugneau, Les Echos, 21 février 2017.

- « AT&T, le come-back d’une icône américaine », Fabienne Schmitt, Les Echos, 23 février 2017.

- « Télécoms : embellie en Europe, mégadeals en vue aux États-Unis », Fabienne Schmitt, Les Echos, 6 juin 2017.

- « Mariages en vue chez les opérateurs télécoms et du câble américain », Elsa Bembaron, Le Figaro, 9 juin 2017.

- « Verizon, la course à la taille », Fabienne Schmitt, Les Echos, 15 juin 2017.

- « Télécoms : la fusion des américaines Sprint et T-Mobile de nouveau sur la table », S. Dum., Les Echos, 5 avril 2018.

- « Viacom pourrait revenir dans le giron de CBS », Les Echos, 5 avril 2018.

- « T-Mobile et Sprint parlent à nouveau mariage aux États-Unis », Elsa Bembaron, Le Figaro, 13 avril 2018.

- « T-Mobile et Sprint officialisent leur fusion », Basile Dekononk, Les Echos, 30 avril 2018.

- « T-Mobile rachète Sprint », Pierre-Yves Dugua, Le Figaro, 30 avril 2018.

- « Avec Time-Warner, AT&T crée un géant », Pierre-Yves Dugua, Le Figaro, 14 juin 2018.

- « Fusion géante entre AT&T et Time Warner », Elsa Conesa, Les Echos, 14 juin 2018.

- « AT&T veut contrer Google et Facebook dans la pub digitale », Ingrid Vergara, Le Figaro, 27 juin 2018.

- « AT&T veut que HBO ressemble davantage à Netflix », J. Che, Les Echos, 10 juillet 2018.

- « CBS et Viacom dans l’inconnu après l’abandon de leur fusion », Nicolas Rauline., Les Echos, 11 septembre 2018.

- « Verizon se pose en alternative aux Gafa », Alexandre Debouté, Le Figaro, 12 septembre 2018.