Traduit en français par « chaîne de blocs » ou « enchaînement de blocs », le terme blockchain désigne un réseau informatique décentralisé, qui utilise un protocole open source permettant de relier des milliers d’ordinateurs entre eux et destiné à faire fonctionner des services pair à pair, de manière sécurisée, en assurant à la fois la traçabilité et la pérennité des données. Des banques à l’internet des objets, de nombreux services seraient à l’avenir entièrement dématérialisés et automatisés par cette récente innovation.

La première blockchain, et la plus connue à ce jour, est le système de paiement Bitcoin. Lancée en 2009, cette base de données ouverte et infalsifiable permet d’effectuer des transactions avec la crypto-monnaie bitcoin. Son inventeur porte le pseudonyme de Satoshi Nakamoto. Grâce aux réseaux informatiques et à leur puissance de calcul, ainsi qu’à la cryptographie, il est devenu possible d’opérer – sans frais d’infrastructure et d’administration – des transactions financières, traçables sous le contrôle réciproque de certains des utilisateurs (appelés « mineurs » pour le bitcoin) et sans qu’intervienne une autorité centrale. Il existe aujourd’hui de nombreuses blockchains conçues spécifiquement pour des monnaies numériques. Cependant, d’ici à quelques années – cinq ans prédisent les experts – cette structure informatique open source, qui garantit un stockage et un transfert inviolables, pourrait s’appliquer à une grande variété d’activités ou de services comme les instruments financiers, le commerce électronique, les assurances, l’enregistrement des titres de propriété, le dépôt de brevets, le vote électronique, le dossier médical, les objets connectés, la gestion des noms de domaine sur internet ou encore l’industrie musicale.

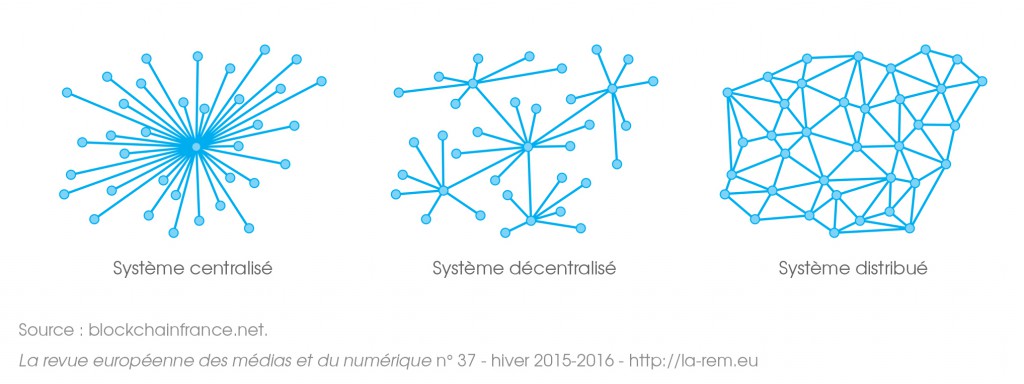

La blockchain équivaut, selon le mathématicien Jean-Paul Delahaye (Scilogs.fr), à « un très grand cahier que, librement et gratuitement, tout le monde puisse lire, sur lequel tout le monde puisse écrire, mais qui soit impossible à effacer et indestructible ». Porteuse d’une clé de chiffrement, chaque information transmise par la blockchain est copiée en temps réel, et conservée, sur plusieurs centaines d’ordinateurs constituant les nœuds du réseau, ce qui rend impossible sa destruction. Chaque utilisateur d’une blockchain, dont l’anonymat est préservé, dispose d’un accès libre à ce grand registre de données, sur lequel est consigné l’historique des opérations effectuées par l’ensemble des utilisateurs (contrat, transaction, certification selon l’application définie pour la blockchain). En outre, chacun peut vérifier la bonne fin de la transaction qu’il vient d’effectuer. Avec la blockchain, l’authenticité d’une information – identité numérique, titre de propriété, certificat… – n’est plus validée par un tiers de confiance, souvent coûteux (une banque, un notaire…). Les informations sont certifiées par blocs (chaque bloc venant s’ajouter aux autres pour former, ainsi archivé, la « chaîne de blocs ») par le réseau de serveurs. Ce système décentralisé de preuves (le traitement cryptographique permettant la validation des données) s’appuie sur la puissance de calcul de chaque nœud du réseau. La confiance, requise pour tout échange, repose sur l’autogestion du système qui offre notamment une plus grande transparence.

Les trois éléments fondateurs d’une blockchain formulés en ouverture de la conférence « Le Big Bang Blockchain », le 14 janvier 2016, sont : la désintermédiation (suppression des intermédiaires par des échanges pair à pair) qui entraîne la baisse des coûts des transactions ; la traçabilité des données, qui fournit une preuve numérique de leur véracité ; le consensus décentralisé, enfin, qui résulte de la collaboration entre utilisateurs assurant la sécurité et la non-falsification des informations fournies.

Pour l’heure, la technologie blockchain suscite le plus grand intérêt dans le monde des « FinTech », ces nouvelles technologies appliquées à la finance : une révolution serait en marche, aussi importante que celle de la carte à puce. Des start-up spécialisées dans la blockchain ont levé plus de 240 millions de dollars au cours du premier semestre 2015. A l’automne 2015, une vingtaine de grands établissements bancaires (Goldman Sachs, J.P.Morgan, Bank of America, Morgan Stanley, Commerzbank, Barclays, UBS, Société générale, BNP Paribas, Crédit Suisse…) se sont associés au projet de la start-up américaine R3 pour développer des applications commerciales à partir de la technologie blockchain, concernant notamment les échanges de titres. En décembre 2015, le groupe Caisse des Dépôts a annoncé le lancement d’un laboratoire d’innovation consacré à la technologie blockchain, regroupant onze partenaires (AXA, BNP Paribas, Blockchain Solutions, le groupe BPCE, Cellabz, le CNAM, CNP Assurances, le Crédit Agricole, Croissance Plus, Paymium, et le pôle de compétitivité Finance innovation). « La technologie blockchain marque une rupture technologique récente, mais profonde. Il s’agit d’une sorte de « protocole social » qui pourrait constituer la base d’une nouvelle étape dans la désintermédiation financière et une redéfinition des tiers de confiance que sont notamment les banques et les assurances », annonce la Caisse des Dépôts. En février 2016, un premier « bizhackathon » a été organisé par BNP Paribas afin d’étudier les potentialités de la blockchain qui « pourrait représenter un vrai levier d’innovation dans les pratiques bancaires ». D’ici à 2022, 15 à 20 milliards de dollars d’économies pourraient être réalisés chaque année par les banques grâce à la technologie blockchain, selon les estimations de Santander, première banque espagnole. Dans un rapport adressé à la Commission européenne en octobre 2015, l’association Croissance Plus avertit des risques encourus par l’Europe au regard de sa souveraineté, par la création d’un nouveau système de paiement qui naîtrait de la collaboration d’un géant de l’informatique comme IBM et de la Fed – qui réfléchissent déjà conjointement à la création d’une infrastructure moins coûteuse basée sur la technologie blockchain –, auquel s’ajouterait Apple. « Si une institution venait à contrôler à plus de 50 % le réseau, elle contrôlerait de fait toute l’information qui circule », alerte Stanislas de Bentzmann, président de Croissance Plus (Les Echos, 26 octobre 2015). En 2014, les start-up spécialisées dans la finance ont récolté plus de 12 milliards de dollars, soit 9,5 milliards aux Etats-Unis contre 1,8 milliard en Europe, souligne le rapport.

A l’avenir, le modèle des blockchains pourrait s’étendre bien au-delà du monde de la finance. Président de la fondation Ethereum et créateur de la blockchain éponyme, Vitalik Buterin, d’origine russe et âgé de vingt et un ans, ambitionne de faire adopter sa technologie par toutes sortes d’entreprises, afin de rationaliser leur fonctionnement grâce à l’automatisation des procédures. Ethereum offre à ses utilisateurs la possibilité d’utiliser des smart contracts (contrats intelligents), programmes informatiques qui valident et exécutent automatiquement les décisions prises, sans intermédiaires et de manière sécurisée. La start-up Colony.io entend créer des entreprises virtuelles, « colonies » en ligne, grâce à la blockchain Ethereum, pour travailler collectivement, chacun étant rémunéré automatiquement à la hauteur de sa contribution. Afin d’assurer une traçabilité sans faille des marchandises, Provenance, quant à elle, propose d’utiliser la blockchain pour automatiser les procédures de certification. Pour la start-up Slock.it, les smart contracts faciliteraient la location d’appartements ou de voitures, en déclenchant à la fois l’ouverture des portes et le paiement à distance, une sorte d’Ethereum Airbnb. Le fondateur d’Ethereum envisage également le recours aux smart contracts dans le secteur de la musique, avec la possibilité pour les artistes de gérer eux-mêmes leurs droits, ou dans le secteur de la presse grâce au paiement d’articles à l’unité.

Les potentialités de développement des blockchains semblent infinies. Au Honduras, un registre des titres de propriété des terres devrait être prochainement administré par une blockchain développée par la start-up américaine Factom, spécialisée dans la sécurisation des contrats et des transactions des institutions. Au Ghana, la start-up Bitland élabore également un cadastre virtuel. Le Royaume-Uni, de son côté, compterait sur cette technologie pour rendre plus fiables ses bases de données officielles. Dans le secteur de l’éducation, la start-up Bitproof ambitionne de lutter contre les faux diplômes en créant une blockchain enregistrant chaque diplôme délivré, identifiable grâce à une clé de chiffrement unique. La start-up FollowMyVote est une des start-up qui proposent de sécuriser le vote à distance par la création d’une blockchain publique. Enfin, sur la question de la protection des données personnelles, et notamment de la « Privacy by Design » (prise en compte, dès la conception des systèmes d’information et de communication, des aspects liés à la protection de la vie privée), la technique émergente blockchain pourrait assurer un mode de stockage sécurisé des informations personnelles. « De même qu’Internet a été la base de bien d’autres applications que le courrier électronique, la blockchain sera la base de bien d’autres applications qu’un réseau de paiement. Nous en sommes aux premiers instants d’un nouvel âge pour tout ce qui est possible au travers d’un réseau décentralisé de communications et de calculs », préditDom Steil, entrepreneur et spécialiste du bitcoin (Scilogs.fr).

Interrogé par Les Echos (14 janvier 2016) sur les conséquences de la technologie Ethereum sur le marché de l’emploi, Vitalik Buterin n’émet pas de réserves : « Avec les autres technologies, c’est aux marges que cela se passe, dans les petits jobs de l’industrie, etc., tandis qu’avec les blockchains, on automatise des choses au cœur de la machine, ce qui est une bonne chose. Oui, des emplois vont être perdus, mais ils concernent en grande partie des gens qui gagnent beaucoup d’argent. J’espère que les blockchains contribueront à éliminer des emplois trop bien payés. […] Ethereum est une technologie qui donne le pouvoir aux individus et il y a des gens que cela n’arrange pas », confirmant, par ailleurs, que les réseaux sociaux et l’économie de pair à pair pourraient être chamboulés, dans les années à venir, par la prise de contrôle des utilisateurs eux-mêmes, pouvant alors se passer d’intermédiaires grâce à la technologie blockchain.

« C’est l’ubérisation ultime, déclare dans les colonnes du Monde (3 octobre 2015) l’économiste Philippe Herlin. Même les services ubérisés sur internet peuvent l’être encore : Uber, Airbnb…, ils payent des ingénieurs, des informaticiens. » On peut y voir aussi une réappropriation de l’offre de services par les utilisateurs, au détriment des plates-formes monopolistiques. La technologie blockchain pourrait donc, à terme, bouleverser bien des aspects, économiques, sociaux, juridiques et politiques de la vie quotidienne, et même changer le fonctionnement de l’internet. Dès demain, ce seront les banques qui, les premières, utiliseront cette innovation portée par de nouvelles licornes. Les gains réalisés, par les unes et par les autres, se compteront aussi, assurément, en nombre de chômeurs. Néanmoins, de nouvelles entreprises en ligne, de nouvelles communautés de métiers, dans l’artisanat comme dans le logiciel, pourront aussi éclore à l’aide de la blockchain. Voici venu le temps d’une nouvelle disruption…

Sources :

- « La puissance de la blockchain », Jean-Paul Delahaye, Scilogs.fr, 15 novembre 2014.

- « La « blockchain », eldorado numérique des banques », Jade Grandin de L’Eprevier, Le Monde, 3 octobre 2015.

- « La France ne doit pas rater la révolution Blockchain », Blockchainfrance.net, 24 octobre 2015.

- « Wall Street en appelle à la Silicon Valley pour faire sa révolution numérique », Lucie Robequain, Les Echos, 26 octobre 2015.

- « « Blockchain » : un enjeu de souveraineté pour l’Europe », Edouard Lederer, Les Echos, 26 octobre 2015.

- « Les banques françaises aussi testent la technologie à l’origine du bitcoin », Ninon Renaud avec S.W., Les Echos, 26 octobre 2015.

- Le Blockchainer, lettre éditée par Finyear, n°01, finyear.com, novembre 2015.

- « La CDC réunit la finance française pour plancher sur la technologie « blockchain » », Sharon Wajsbrot, Les Echos, 16 décembre 2015.

- « Ethereum, la blockchain qui s’attaque au monde de l’entreprise », Nicolas Madelaine, Les Echos, 14 janvier 2016.

- « Les blokchains géreront des milliards d’utilisateurs dans cinq ans », interview de Vitalik Buterin, propos recueillis par N.M., Les Echos, 14 janvier 2016.

- Le Big Bang Blockchain, conférence organisée par Blockchain France, sous le haut patronage du ministère de l’économie, de l’industrie et du numérique, blockchainfrance.net, 14 janvier 2016.