Après l’échec du rachat de Bouygues Telecom par Orange, d’autres fusions sont interdites ou menacées en Europe au nom du maintien de la concurrence. En Afrique, Orange poursuit en revanche son expansion.

Consolidation du marché français : Orange manque une occasion

En révélant, le 7 décembre 2015, l’existence de négociations entre Orange et Bouygues Telecom, portant sur la cession par ce dernier de ses activités télécoms et médias, Bloomberg a fait surgir les interrogations sur une opération atypique en Europe. Engagée depuis 2012 en Autriche avec le rachat d’Orange Austria par Three (groupe Hutchison), la consolidation des marchés nationaux s’est depuis banalisée, l’Irlande et l’Allemagne étant passées de quatre à trois opérateurs (voir La rem n°32, p.37), quand l’Italie et le Royaume-Uni se sont engagés sur la même voie mais devront composer avec les autorités européennes de la concurrence.

Il reste que l’opération française est hors norme dans la mesure où c’est le numéro 1 qui doit s’emparer du numéro 4 du marché, ce qui impose de céder très vite la plupart des activités achetées aux numéros 2 et 3. Autant dire qu’il s’est agi pour Orange d’assainir le marché français des télécoms plutôt que de chercher à y étendre sa domination, l’opération devant permettre de limiter la concurrence et de faire remonter les prix des forfaits et les marges des opérateurs, alors que la France est, depuis l’arrivée de Free Mobile en 2012, l’un des pays au monde où le prix des forfaits est le plus bas.

Le 5 janvier 2016, Orange et Bouygues confirmaient leurs discussions et signaient un accord de confidentialité, inaugurant officiellement le processus de rachat, seule l’activité télécoms étant concernée. Pour le numéro 4 du marché, l’annonce de discussions officielles en vue d’une cession a constitué une rupture, la vente de Bouygues Telecom ayant déjà échoué une première fois en 2014, Orange s’étant alors porté candidat, et en 2015 quand Patrick Drahi a proposé, via Altice, quelque 10 milliards d’euros pour prendre le contrôle de la filiale du groupe Bouygues.

Cette dernière offre aura d’ailleurs servi de référence pour la transaction envisagée par Orange puisque la vente de Bouygues Telecom a été assortie de conditions en partie déjà formulées lors de la proposition d’Altice. La première d’entre elles fut le prix, à savoir une valorisation de 10 milliards d’euros prenant en compte, moins la valeur réelle de Bouygues Telecom, que l’effet de la suppression d’un acteur sur le marché, Orange ayant communiqué sur 6 à 8 milliards de création de valeur pour le marché français des télécoms. Dans l’opération, Bouygues Telecom devait être payé en actions Orange et en numéraire, Bouygues devant ensuite monter au capital d’Orange.

Bouygues Telecom a également demandé que l’emploi soit préservé, au moins pour ses salariés, et a exigé que le risque d’exécution de l’opération ne soit pas supporté par la cible, mais bien par les acheteurs. En effet, l’opération était d’emblée impossible si Orange prenait seul le contrôle de Bouygues Telecom, puisque l’opérateur historique aurait renforcé sa position de leader en détenant plus de 50 % du marché fixe et mobile. Free et SFR ont donc dû être intéressés à l’opération, le rachat de Bouygues Telecom par Orange devant se traduire ensuite par une revente de clients et de sites à SFR et à Free, afin de satisfaire l’Autorité de la concurrence.

Finalement, l’opération n’aura pas eu lieu et Orange comme Bouygues Telecom ont, le 1er avril 2016, annoncé l’échec de l’opération. La presse relaiera ensuite quelques confidences, expliquant que les exigences élevées de Free ont rendu trop difficile un accord. Enfin, l’Etat a sans aucun doute une part de responsabilité dans cet échec, sa participation au capital d’Orange (23 %) l’ayant conduit, par l’intermédiaire d’Emmanuel Macron, ministre de l’économie, à demander à Bouygues de payer une prime pour entrer au capital d’Orange, à savoir accepter un pourcentage de capital moins élevé que celui initialement espéré par Bouygues Telecom (Bouygues Telecom espérait 15 % d’Orange). L’Etat a aussi exigé de Bouygues Telecom qu’il renonce à ses droits de vote double pendant dix ans et a voulu lui imposer une clause de stand still pendant sept ans, à savoir l’impossibilité pour le groupe Bouygues d’acheter des actions.

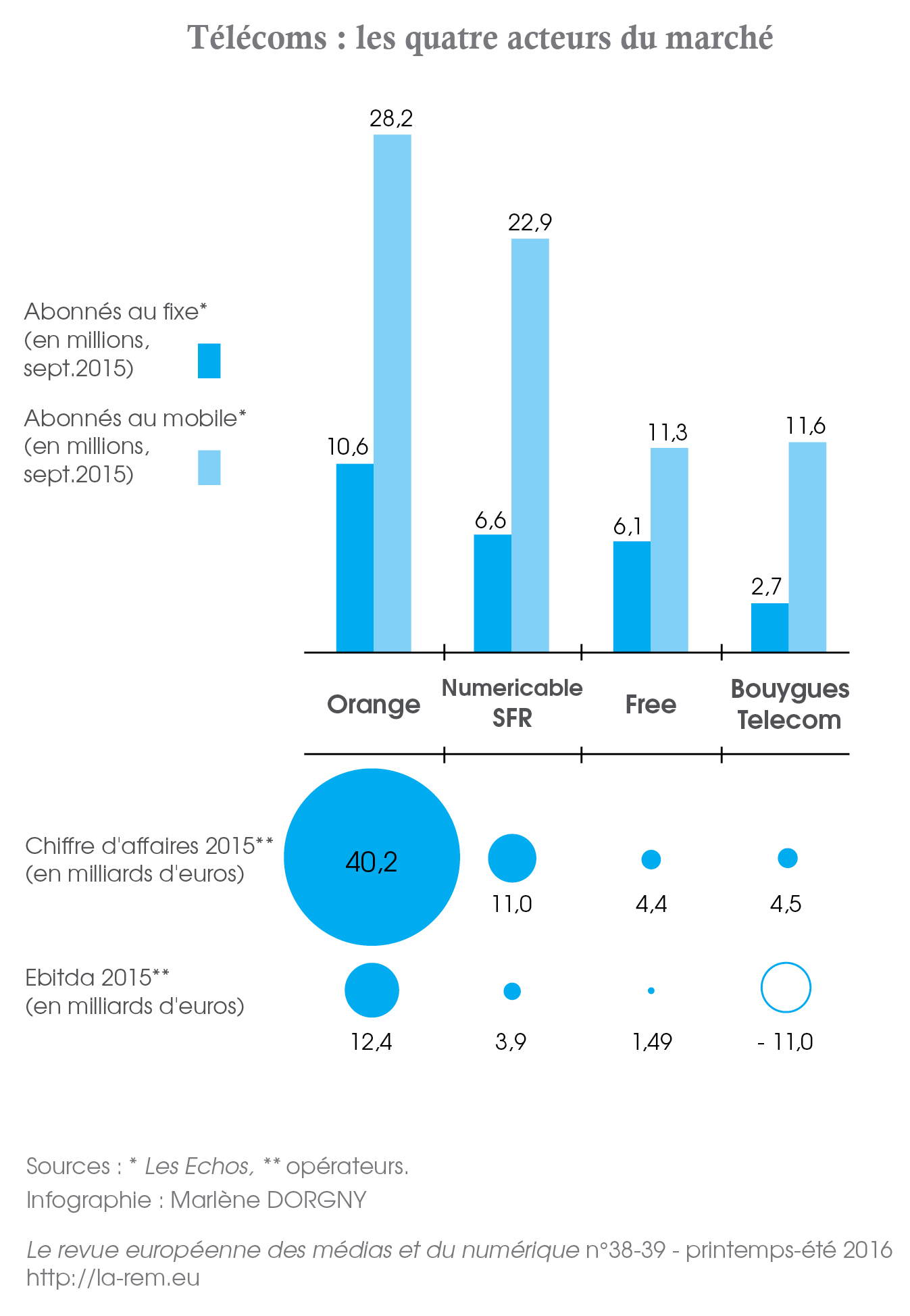

De ce point de vue, l’échec de l’opération peut se lire comme l’échec des acteurs français du marché des télécoms à restructurer leur marché national, qui devrait donc rester durablement un marché à quatre où les marges sont faibles, les promotions incessantes et l’investissement pénalisé. La chute des valorisations boursières des quatre acteurs du marché, le jour suivant l’annonce de l’échec du rachat de Bouygues Telecom, témoigne d’ailleurs de la déception engendrée par une opération considérée comme nécessaire, le marché français étant l’un des plus concurrentiels au monde depuis l’arrivée en 2012 de Free Mobile. La chute des valeurs boursières, inégale selon les acteurs, indique bien également les forces et les faiblesses de chacun.

Orange reste largement dominant, d’autant qu’il a une longueur d’avance significative sur le marché de la fibre optique. Le groupe n’a ainsi perdu que 6,2 % pendant la séance du 4 avril 2016. Bouygues Telecom est le plus petit et le plus fragile des opérateurs, mais il est protégé par le groupe Bouygues qui l’abrite : il perd 13,4 %, moins qu’Illiad (Free) et Numericable-SFR. Free est l’acteur le plus agressif sur le plan concurrentiel, ce qui l’a avantagé, mais il reste petit et ses marges vont s’éroder à mesure que le contrat d’itinérance avec Orange va s’achever, l’obligeant à investir massivement dans son réseau mobile : la Bourse a sanctionné Illiad avec un recul de 15,1 % du cours. Enfin, SFR reste puissant, bien installé en deuxième position, mais sa stratégie de remontée des marges lui a fait perdre un million de clients en un an, et les échéances du remboursement de sa dette pourraient à terme le menacer, ce qui se traduit par une chute de 18 % du cours de Bourse.

Autant dire que désormais l’attentisme va l’emporter et le premier à trébucher relancera la consolidation du marché français, car finalement trois des quatre acteurs sont potentiellement menacés à moyen terme. Enfin, l’échec de l’opération pénalise les opérateurs français quand ils envisagent leur expansion vers l’international, qui est pourtant l’horizon annoncé de la consolidation. En effet, la dureté du marché français entraîne une sous-valorisation d’Orange, par exemple, dont la taille devrait pourtant lui permettre de participer pleinement à la consolidation du marché européen des télécoms.

S’ajoute à cette faible valorisation de l’opérateur historique le rôle prépondérant qu’y joue l’Etat, via sa participation, puisqu’Orange est l’un des rares acteurs historiques des télécoms à devoir aligner sa stratégie sur des considérations parfois plus politiques qu’économiques, les exigences du ministre de l’économie dans l’opération Bouygues Telecom ne plaidant pas en faveur d’une véritable indépendance de l’opérateur. Altice devra de son côté faire avec SFR-Numericable, qui va avoir plus de mal que prévu à rembourser sa dette, alors même qu’Altice s’est massivement endetté pour s’imposer sur le marché portugais et américain. Le risque est donc grand pour les acteurs français des télécoms de ne pas être en mesure de participer aux nouvelles vagues de consolidation entre les différents pays européens.

Fin de cycle pour la consolidation du marché européen des télécoms

Inaugurée depuis 2012 avec le rachat d’Orange Austria par Hutchison, la consolidation des marchés nationaux des télécoms en Europe semble toucher à sa fin, et le passage de quatre à trois opérateurs sur le fixe ou le mobile semble également ne plus devoir être systématique. Seules les fusions entre opérateurs fixes et mobiles sont encore envisageables sereinement par les acteurs, car elles répondent à la logique de convergence sur le marché des télécoms sans trop modifier les équilibres sur le marché mobile comme sur le marché du fixe. Au moins les dernières décisions de la Commission européenne traduisent-elles cette tendance, laissant à penser que la consolidation devra désormais s’imaginer entre pays et non sur le seul plan national. En effet, si Altice a pu s’imposer au Portugal et Orange en Espagne avec le rachat de Jazztel (voir La rem n°36, p.48), les décisions de la Commission menacent les rachats quand il s’agit de consolider un marché national en limitant le nombre d’acteurs.

A l’évidence, la décision la plus spectaculaire a été l’interdiction du rachat d’O2 par Three au Royaume-Uni, même si la Commission européenne avait déjà dissuadé le rapprochement des activités mobiles de Telenor et TeliaSonera au Danemark en septembre 2015. Le marché britannique a en effet fait l’objet d’un mouvement rapide de consolidation fin 2014 et début 2015 avec l’annonce du rachat de l’opérateur mobile EE par l’opérateur historique BT, présent sur le fixe, et l’annonce du passage de quatre à trois opérateurs mobiles, le numéro 4 (Three, groupe Hutchison) rachetant à Telefonica le numéro 3, O2 (voir La rem n°33, p.31).

Le rachat d’EE par BT n’a pas posé de problème particulier, entrant dans le cadre de la convergence fixe-mobile, et l’opération a été autorisée le 15 janvier 2016 par l’autorité britannique des marchés et de la concurrence, qui a expliqué dans son avis que l’opération ne limitait pas la concurrence sur le marché mobile. En revanche, le rachat d’O2 par Three limite évidemment la concurrence, ce qu’elle n’a pas manqué de pointer début avril, indiquant que l’opération allait entraîner une hausse des prix ou une baisse de la qualité de service, voire les deux à la fois. L’autorité britannique des marchés a donc demandé à la Commission européenne chargée du dossier d’envisager d’imposer des concessions importantes aux opérateurs pouvant permettre notamment l’émergence d’un nouveau quatrième acteur sur le marché du mobile au Royaume-Uni.

Las, la Commission européenne a tout simplement mis son veto au projet de fusion dans une décision rendue le 11 mai 2016. Cette décision ne met pas fin à la consolidation du marché britannique des télécoms, mais elle oblige de facto à une consolidation fixe-mobile ou télécoms-télévision, Liberty Media ou Sky pouvant être intéressés par le rachat d’O2, et même Free, parfois évoqué, qui cherche à répliquer sa stratégie en dehors de l’Hexagone.

La consolidation du marché italien du mobile pourrait être à son tour remise en question. Après l’annonce en août 2015 de la fusion entre les numéros 3 et 4 du marché du mobile, Wind (VimpelCom) et 3 Italia (Hutchison) (voir La rem n°36, p.48), la Commission européenne a également décidé, le 30 mars 2016, d’ouvrir une enquête approfondie sur l’opération de concentration, qui pourrait remettre en question le passage de quatre à trois opérateurs de téléphonie mobile dans la péninsule.

A l’inverse, sur le marché néerlandais, l’annonce du rapprochement des activités de Liberty Global, détenteur du câblo-opérateur Ziggo, et des activités de téléphonie mobile de Vodafone devrait soulever moins de problèmes de concurrence. Après avoir renoncé en 2015 à un rapprochement paneuropéen du câble de Liberty Global avec la téléphonie mobile de Vodafone, les deux groupes ont trouvé un premier terrain d’entente sur l’un des marchés où ils opèrent, les Pays-Bas. Le 16 février 2016, ils ont ainsi annoncé la création de leur coentreprise afin de donner naissance au premier opérateur intégré des Pays-Bas, avec 44 % du marché de l’accès à l’internet, devant l’opérateur historique KPN (41 % du marché de l’accès à l’internet, mais leader sur le marché de la téléphonie mobile).

L’opération a été présentée comme favorable à la concurrence puisqu’elle permettra au nouvel ensemble de proposer des offres intégrées (internet fixe et mobile, télévision) et concurrentielles face à l’opérateur historique. La filiale hollandaise de Vodafone étant plus petite que Ziggo, Vodafone versera par ailleurs un milliard d’euros à Liberty Global afin que la joint-venture (coentreprise) soit équilibrée. KPN, fragilisé par sa dette et qui avait dû se résoudre à vendre sa filiale belge à Liberty Global en avril 2015, devra probablement se trouver un allié pour résister au nouvel ensemble, Altice ayant déjà évoqué son intérêt pour l’opérateur historique hollandais.

A l’exception des quelques pays où la convergence fixe-mobile doit encore conduire à la consolidation du marché, la concentration du marché des télécommunications en Europe pourrait donc bien devoir désormais passer par des rapprochements transnationaux, plutôt que par la limitation du nombre d’acteurs dans chaque pays. Complexes, les opérations européennes pourraient également devenir plus rares à mesure que les grands acteurs du secteur trouveront les moyens de se développer sur d’autres continents.

Orange renforce sa présence africaine et développe ses activités bancaires

L’impossibilité de consolider le marché français fragilise Orange, le groupe étant pénalisé par une décote liée à son marché national, et en partie aussi par la présence de l’Etat français à son capital. Sur d’autres marchés, notamment en Afrique francophone, cet inconvénient peut être un avantage. Il reste que le développement rapide d’Orange en Afrique et au Moyen-Orient fait de ces nouvelles activités un pôle indépendant de croissance qui, filialisé, représenterait un opérateur intégré puissant.

Après avoir, en 2015, pris le contrôle de Meditel au Maroc et être entré en négociations exclusives avec Bharti Airtel pour lui racheter ses filiales au Burkina Faso, au Congo, au Tchad et en Sierra Leone (voir La rem n°36, p.48), Orange a annoncé, le 13 janvier 2016, s’être finalement mis d’accord sur le rachat des filiales au Burkina Faso et en Sierra Leone, qui ensemble réalisent un chiffre d’affaires de 275 millions d’euros.

La veille, le 12 janvier 2016, le groupe annonçait l’acquisition de Cellcom, deuxième opérateur mobile du Libéria. Annoncé en février et finalisé le 21 avril 2016, le rachat de l’opérateur Tigo en République démocratique du Congo (RDC) complète cette série d’acquisitions. Pour 243 millions d’euros versés à l’opérateur luxembourgeois Millicom, Orange s’impose avec Tigo comme un acteur crédible sur le marché du mobile en RDC. Après la fusion d’Orange RDC et de Tigo, Orange contrôlera en effet 26 % du marché, derrière Vodafone et Airtel qui contrôlent chacun environ 33 % du marché.

Une fois ces quatre opérations finalisées, Orange sera présent dans 22 pays en Afrique et au Moyen-Orient. Il y comptera près de 130 millions d’abonnés, pour un chiffre d’affaires de plus de 6 milliards d’euros, soit 15 % du chiffre d’affaires total du groupe. Et cette part devrait augmenter rapidement parce que de nombreux pays africains affichent des taux de croissance très importants, la population étant encore peu équipée. Ainsi, alors que le taux de pénétration du mobile frôle les 100 % en Tunisie et au Maroc, il est inférieur à 50 % en RDC.

La croissance économique aidant, Orange pourra également s’assurer de la montée en gamme de ses clients afin d’augmenter le revenu par abonné, généralement faible dans la mesure où le mobile en Afrique repose essentiellement sur le marché des cartes prépayées. Afin d’inverser progressivement cette tendance, Orange commercialise depuis 2016 un smartphone low cost dans 19 pays africains où il est présent, en partenariat avec Google qui y intègre par défaut ses applications. L’objectif est de convertir ses clients à l’internet mobile pour mieux les fidéliser.

La fidélisation passe également par le déploiement des activités de banque mobile avec Orange Money, qui compte 16 millions de clients en Afrique, de nombreux Africains n’ayant pas de compte en banque et trouvant dans ces transactions financières sécurisées sur mobile un moyen efficace de gérer leurs paiements. Orange Money devrait d’ailleurs se déployer davantage encore avec l’investissement d’Orange dans Africa Internet Group. Pour 75 millions d’euros, Orange est entré en avril 2016 au capital de la seule licorne africaine, laquelle dispose de 71 sociétés essentiellement dans le commerce en ligne, dont l’Amazon africain, à savoir Jumia. Cette dernière société maîtrise la distribution sur le continent, où les infrastructures ne sont pourtant pas encore totalement adaptées, et va proposer Orange Money comme moyen de paiement.

Ces opérations permettent à Orange d’étendre son influence en Afrique, que le groupe entend également renforcer par l’imposition d’une marque unique partout où il est présent. Ainsi, en mars 2016, Mobinil et ses 33 millions de clients sont devenus Orange Egypte, le marocain Meditel devant suivre. En Europe, c’est Mobistar, la filiale belge de l’opérateur, qui est passée sous la bannière d’Orange en mai 2016, finalisant l’intégration des activités européennes d’Orange sous une marque unique. L’Europe sera aussi le terrain sur lequel Orange compte devenir un opérateur intégré de banque mobile et de télécommunications. Orange est en effet entré, début janvier 2016, en négociations exclusives avec Groupama afin de lui racheter 65 % de sa filiale Groupama Banque et de déployer dès 2017 Orange Banque en France. L’opérateur compte ainsi proposer une offre plus complète à ses clients, comme l’assureur Groupama qui avait essayé de diversifier ses activités en proposant un service bancaire en ligne à ses assurés, disponible dans une offre intégrée.

Sources :

- « La consolidation agite à nouveau le secteur français des télécoms », Fabienne Schmitt, Romain Gueugneau, Les Echos, 9 décembre 2015.

- « Orange en passe de prendre le contrôle de Groupama Banque », Ninon Renaud, Laurent Thévenin, Les Echos, 6 janvier 2016.

- « Télécoms : Orange et Bouygues prêts à convoler », Bertille Bayart, Le Figaro, 6 janvier 2016.

- « Orange va acquérir deux filiales d’Airtel au Burkina Faso et en Sierre Leone », Communiqué de presse Orange, 13 janvier 2016.

- « Orange-Bouygues Telecom : 6 à 8 milliards de création de valeur », Fabienne Schmitt, Les Echos, 27 janvier 2016.

- « Orange poursuit son expansion en Afrique », Elsa Bembaron, Le Figaro, 9 février 2016.

- « Orange affiche sa forme avant d’avaler Bouygues Telecom », Alexandre Counis, Romain Gueugneau, Fabienne Schmitt, Les Echos, 17 février 2016.

- « L’américain Liberty Global se marie à Vodafone aux Pays-Bas », Didier Burg, Les Echos, 17 février 2016.

- « Orange pousse le smartphone en Afrique avec l’aide de Google », N. Ra, Les Echos, 23 février 2016.

- « Bouygues veut peser chez Orange », Fabienne Schmitt, Les Echos, 25 février 2016.

- « La marque Orange se mondialise », Fabienne Schmitt, Les Echos, 9 mars 2016.

- « Concentrations : la Commission ouvre une enquête approfondie sur le projet d’entreprise commune entre Hutchison et VimpelCom en Italie », communiqué de presse de la Commission européenne, 30 mars 2016.

- « Orange-Bouygues, les coulisses d’un échec », Nicolas Barré, David Barroux, Romain Gueugneau, Pascal Pogam et Fabienne Schmitt, Les Echos, 4 avril 2016.

- « Pourquoi le mariage entre Orange et Bouygues Telecom a échoué », Fabienne Schmitt, Romain Gueugneau, Les Echos, 4 avril 2016.

- « Les valeurs télécoms ont perdu plus de 11 milliards en trois jours », Fabienne Schmitt, Les Echos, 5 avril 2016.

- « Orange investit dans le géant africain du Net », Elsa Bembaron, Le Figaro, 6 avril 2016.

- « Au Royaume-Uni, le rachat d’O2 semble compromis », Gabriel Grésillon, Vincent Collen, Les Echos, 6 mai 2016.

- « Télécoms : Bruxelles bloque une nouvelle fusion », Gabriel Grésillon, Les Echos, 12 mai 2016.