La saturation du marché du mobile aux États-Unis et le développement de la 4G comme de la future 5G relancent les opérations de convergence. Après Verizon/Yahoo, AT&T s’allie à Time Warner et Sprint à Tidal.

Avec la fusion entre AOL et Time Warner en 2000, les États-Unis avaient déjà amorcé un premier mouvement de rapprochement entre les acteurs des contenants – ici le réseau internet avec AOL – et les contenus. L’échec de l’opération avait sonné le glas des stratégies dites de convergence au début des années 2000, avant que celles-ci ne soient relancées en 2009 avec l’accord de reprise de NBCUniversal par Comcast, finalisé en 2013. Le géant américain du câble s’assurait alors de l’accès à des chaînes et des programmes sans avoir à jouer la surenchère pour accéder à des contenus exclusifs. Au même moment, Time Warner Cable (TWC) était menacé parce qu’il ne parvenait pas à renouveler son accord de reprise des chaînes de CBS (voir La rem n°30-31, p.65). Depuis, les opérations de rapprochement se sont multipliées entre acteurs des médias ou de l’internet d’une part, et géants de télécommunications de l’autre.

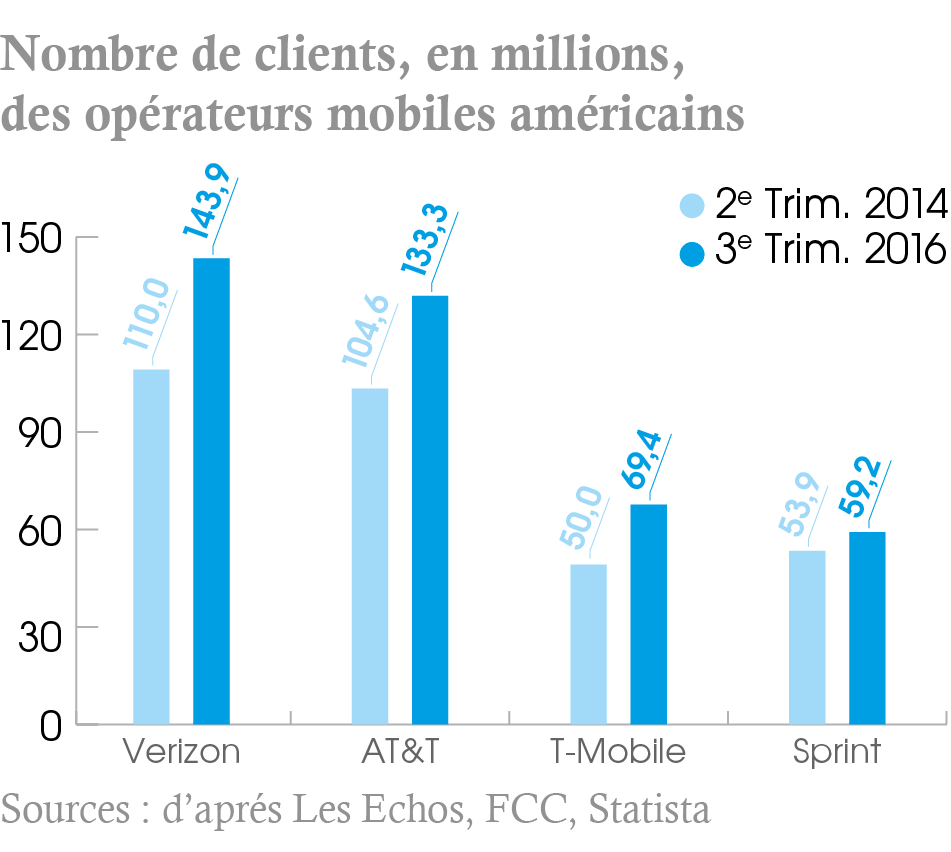

Les stratégies de convergence relèvent toujours de l’intégration verticale, qu’elles fortifient plus ou moins. Ainsi, la holding de la famille Redstone, National Amusements, qui contrôle CBS et Viacom, a incité les actionnaires minoritaires des deux groupes à la fusion en septembre 2016, alors même que ces deux actifs sont issus d’une scission dix ans plus tôt, en 2005. Il fallait à l’époque que l’activité de network de CBS, moins dynamique, ne pénalise pas la croissance de Viacom sur les chaînes du câble. En rapprochant de nouveau les deux entités, National Amusements tente de prémunir Viacom contre les difficultés qu’il rencontre sur le câble, où le cord cutting commence à fragiliser les chaînes payantes (voir La rem n°38-39, p.55). L’intégration verticale peut être en revanche beaucoup plus poussée et associer l’infrastructure technique de distribution en ligne et les contenus des médias, comme en atteste la stratégie actuelle d’AT&T, de Verizon ou de Sprint, trois des quatre acteurs du marché du mobile aux États-Unis.

Ces trois acteurs ont tous la particularité de devoir faire face à l’agressivité commerciale de T-Mobile, qui a popularisé aux États-Unis les offres illimitées et sans engagement. Après avoir cherché en vain un repreneur depuis 2011, un processus qui a buté sur l’absence d’offres avantageuses (voir La rem n°33, p.31), T-Mobile est devenu un acteur clé du marché du mobile américain parce qu’il en dicte le rythme, l’ancien outsider étant d’ailleurs déjà remonté de la quatrième à la troisième place.

Afin de conserver les prix élevés de leurs forfaits face à la politique tarifaire agressive de T-Mobile, les trois autres opérateurs misent sur une stratégie de convergence consistant à compléter leurs forfaits de services dédiés, pour ne pas proposer seulement une offre de consommation de données. Le développement de la 4G et les perspectives offertes par la 5G donnent en effet à penser que le mobile va connaître le même sort que le câble aux États-Unis, où des offres over the top risquent de capter la valeur tout en conduisant les abonnés à exiger des connexions toujours plus performantes. Pour y remédier, les géants américains du mobile misent donc aussi sur les services et les contenus.

Verizon, le leader du marché, a opté pour l’intégration d’une palette de services adaptés à internet, notamment la vidéo sur mobile. L’opérateur a ainsi annoncé le rachat d’AOL pour 4,4 milliards de dollars en mai 2015, AOL disposant de sites à forte audience (Huffington Post), mais surtout d’une expertise forte dans la vidéo en ligne (voir La rem n°34-35, p.47). Un an plus tard, le 25 juillet 2016, Verizon annonçait le rachat des activités internet de Yahoo! pour 4,8 milliards de dollars (voir La rem n°40, p.61). Avec AOL et Yahoo!, les deux anciens portails dominants du premier internet, celui des années 1990, Verizon compte imaginer les offres intégrées de demain, le smartphone se prêtant plus à une offre de services contrôlée par l’opérateur, quand la navigation sur PC a favorisé les moteurs de recherche et une conception ouverte du web.

Le rachat de Yahoo! pourrait cependant être compromis, ou au moins faire l’objet d’une négociation du prix à la baisse, après la révélation de deux piratages massifs des comptes des utilisateurs du groupe. Yahoo! a en effet dû reconnaître en septembre 2016 que 500 millions de comptes avaient été piratés en 2014. En décembre 2016, le groupe internet indiquait cette fois qu’un milliard de comptes avaient été piratés en 2013, ce qui correspond quasiment à la totalité de la base de ses utilisateurs. Le risque d’une désertion de ceux-ci étant fort, Verizon a très probablement imposé une négociation, ce que semble attester l’annonce par Yahoo!, le 23 janvier 2017, du report de la vente. Reste que Verizon a un véritable intérêt stratégique à racheter Yahoo!, d’abord parce que cet actif complète parfaitement AOL, ensuite parce que Yahoo!, même fragilisé, a su se relancer sur mobile sous l’impulsion de son PDG, Marissa Mayer. En 2015, les revenus mobiles de Yahoo! – ceux donc qui intéressent prioritairement Verizon – représentaient 1,05 milliard de dollars de chiffre d’affaires, en progression de 36 % sur un an. Pendant les neuf premiers mois de 2016, les revenus mobiles de Yahoo! étaient déjà de 1,04 milliard de dollars, preuve du rattrapage actuel de Yahoo! sur ce segment de marché, l’audience mobile de Yahoo! étant estimée à 600 millions d’utilisateurs dans le monde.

Une stratégie de convergence est également déployée par AT&T, le numéro 2 du marché du mobile aux États-Unis, qui avait annoncé en mai 2014 le rachat de DirecTV pour 49 milliards de dollars (voir La rem n°30-31, p.65). AT&T anticipe le développement de l’over the top sur mobile et veut contrôler une offre élargie de contenus pour s’imposer tout à la fois comme une alternative à Netflix, mais aussi à Google et Facebook qui captent l’essentiel du trafic et des revenus publicitaires sur mobile. Ainsi, DirecTV propose désormais un bouquet d’une centaine de chaînes premium directement sur internet, sans passer par son offre satellitaire, à seulement 35 dollars par mois.

Cette même logique a présidé à l’annonce du rachat de Time Warner par AT&T le 22 octobre 2016 pour 85,4 milliards de dollars, et 109 milliards de dollars avec la reprise de dette. AT&T offre une prime de 35 % sur le cours de l’action le jour de l’annonce, condition sine qua non pour pouvoir fusionner avec le géant américain des médias. Celui-ci prend de nouveau le risque lié à toute opération de fusion avec un opérateur, Time Warner ayant été l’objet de l’opération de convergence la plus importante quand il avait fusionné avec AOL en 2000, une opération qui s’était soldée par un échec et la séparation des deux entités en 2009 avec l’introduction d’AOL en Bourse (voir La rem n°13, p.36). Avec Time Warner, AT&T accède à des contenus prestigieux (HBO, Warner Bros, CNN) qu’il pourra faire migrer vers l’internet mobile, en même temps qu’il accompagnera Time Warner dans sa migration over the top, alors même que les abonnements aux bouquets de chaînes sur le câble sont en recul.

Par ailleurs, AT&T apporte à Time Warner une audience de plus de 100 millions d’abonnés auprès desquels il ne manquera pas de promouvoir les offres du géant des contenus. L’opération devra toutefois être autorisée par les autorités de concurrence qui pourraient s’inquiéter de la taille du nouveau géant, et surtout des pratiques déjà adoptées avec DirecTV. Si les autorités de concurrence risquent d’interdire toute forme d’exclusivité pour la distribution des chaînes de Time Warner, elles pourraient s’inquiéter également de la politique de zero rating mise en place par AT&T depuis le rachat de DirecTV. En effet, AT&T décompte de la consommation de données de ses utilisateurs celles liées à l’abonnement à DirecTV, ce qui constitue un avantage indéniable en cas de double souscription à une offre mobile AT&T et DirecTV. Avec des chaînes comme HBO, dont la notoriété est très forte aux États-Unis, AT&T pourrait s’arroger un avantage décisif sur le marché du mobile, qui pourrait être considéré comme anticoncurrentiel.

Enfin, la même logique d’intégration d’une offre de service à destination d’un parc d’abonnés mobiles explique la prise de participation de Sprint à hauteur de 33 % du capital de Tidal pour 200 millions de dollars. Révélée le 23 janvier 2017, cette prise de participation valorise Tidal à la hauteur de quelque 600 millions d’euros, une très belle opération pour Jay Z, le rappeur qui avait acheté le service 56 millions d’euros en 2015. Pour Sprint, cette participation dans Tidal lui permettra de proposer à ses abonnés des contenus exclusifs d’artistes quand ils auront souscrit à une offre couplée mobile et service de streaming musical.

Sources :

- « Vers une fusion de CBS et Viacom », Elsa Conesa, Les Echos, 30 septembre 2016.

- « AT&T rachète Time Warner pour 85 milliards de dollars », Pierre-Yves Dugua, Le Figaro, 24 octobre 2016.

- « ATT et Time Warner annoncent le plus gros mariage de l’année », Lucie Robequain, Les Echos, 24 octobre 2016.

- « La Bourse doute encore du mariage Time Warner-ATT », Nicolas Madelaine, Les Echos, 27 octobre 2016.

- « Yahoo! victime de la pire fuite de données de son histoire », Elsa Braun et Lucie Ronfaut, Le Figaro, 16 décembre 2016.

- « Marissa Mayer quitte le conseil d’administration de Yahoo! », Lucie Ronfaut, Le Figaro, 11 janvier 2017.

- « Yahoo! repousse la vente de son cœur de métier à Verizon », AFP, 24 janvier 2017.

- « Jay Z touche le jackpot avec son service musical Tidal », Caroline Sallé, Le Figaro, 25 janvier 2017.

- « A la peine, les géants américains du mobile misent sur Trump », Romain Gueugneau, Les Echos, 27 janvier 2017.