Après une année 2013 marquée en Europe par de grandes opérations dans le câble, l’année 2014 a été celle de la convergence fixe-mobile avec une multiplication des rachats entre opérateurs où l’avantage est allé aux détenteurs de réseaux fixes, forts de revenus plus élevés et d’infrastructures fixes nécessaires au désengorgement des réseaux mobiles 4G. Deutsche Telekom et Orange se sont retirés du mobile au Royaume-Uni en cédant leur filiale commune à BT, inaugurant ainsi les grandes manœuvres outre-manche. Cette vente donne par ailleurs à Orange les moyens d’investir, notamment en Espagne, où l’opérateur historique français est au cœur de la consolidation du marché, mais également en Afrique. En France, Altice a fusionné son câblo-opérateur Numericable avec le géant SFR, positionné historiquement sur le mobile, avant de s’emparer de Portugal Télécom avec la même logique de consolidation. Iliad joue aussi la carte internationale, avec une offre inaboutie sur l’américain T-Mobile. Mais son fondateur, Xavier Niel, a au moins pris le contrôle d’Orange suisse.

En Europe, les opérateurs de télécommunications sont fragilisés depuis cinq ans par la crise économique de 2009, qui a entraîné une baisse plus ou moins importante des dépenses de télécommunications, notamment dans le mobile, mais également par l’arrivée de concurrents agressifs dans certains pays qui ont fait chuter brutalement le prix des forfaits, à l’instar de Free Mobile, en France, depuis janvier 2012. Ces derniers ont aujourd’hui atteint une taille critique, Free Mobile ayant ainsi franchi le cap des 10 millions d’abonnés fin 2014. Dès lors, la concurrence se fait moins rude, les nouveaux entrants devant désormais s’attacher à conserver une part de marché significative. Enfin, le déploiement de la 4G en Europe annonce une envolée de la consommation de données, consommation qui devrait se traduire par l’achat de forfaits plus onéreux.

Tous ces facteurs plaident pour un retour de la croissance dans le secteur des télécommunications, une inversion de tendance dont il est déjà possible d’identifier les premiers signes. En 2014, le marché des télécommunications dans les pays nordiques est en croissance, quand l’Allemagne, le Royaume-Uni ou encore la Suisse sont des marchés stables. Le sud de l’Europe se caractérise en revanche par des marchés encore fragiles, en Italie comme en Espagne (-8 à -9 %), la France étant en repli (-4,7 %), mais de manière beaucoup moins marquée qu’en 2012 et 2013. A ces tendances conjoncturelles s’ajoute une politique nouvelle de la part des régulateurs qui acceptent plus volontiers une concentration des marchés afin de limiter la concurrence et de faire remonter les prix. Ainsi, la Commission européenne revient progressivement sur ses positions pro-consuméristes et accepte des opérations de rachat afin que les opérateurs fusionnés, plus puissants, soient en mesure d’investir dans le déploiement du très haut débit en Europe (voir La REM n°32, p.37). L’Europe entre donc dans une logique de consolidation du marché des télécommunications où les fusions se font prioritairement entre opérateurs fixes et mobiles. En effet, le déploiement de la 4G oblige les opérateurs à disposer d’infrastructures fixes pour acheminer des quantités de plus en plus importantes de données entre les antennes mobiles, sauf à saturer immédiatement le réseau hertzien. Enfin, disposer d’une offre fixe et mobile permet de proposer des forfaits quadruple play, mieux à même de fidéliser les clients.

Le Royaume-Uni, dernier grand pays européen à entrer dans la convergence fixe-mobile

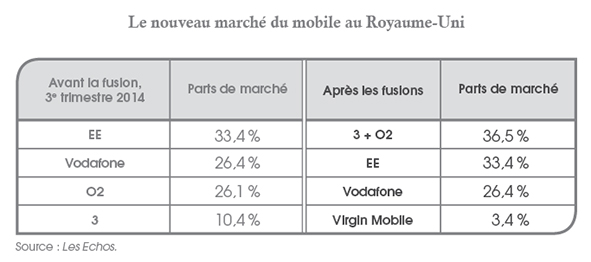

Alors que dans la plupart des grands pays européens les opérateurs ont tous cherché, depuis la fin des années 2000, à contrôler un réseau fixe et mobile afin de proposer du quadruple play, le Royaume-Uni n’a pas emprunté la même voie. Les opérateurs fixes ont privilégié les activités de télévision payante, considérées comme plus rentables que la vente de forfaits mobiles, ce qui a conduit les Britanniques à disposer encore aujourd’hui de deux abonnements, seuls 2 % des Britanniques ayant en 2014 un forfait quadruple play. Pour le forfait de téléphonie mobile, les Britanniques ont encore début 2015 le choix entre quatre acteurs : EE d’Orange et de Deutsche Telekom, suivi de l’offre mobile de Vodafone, de l’offre O2 du groupe Telefonica, enfin de Three, l’opérateur du hongkongais Hutchison Whampoa. Pour leur forfait internet et téléphonie fixe, avec des chaînes payantes en complément, les Britanniques se tournent principalement vers trois acteurs : le leader BT, suivi de Sky et de Virgin Media.

Cette situation atypique conduit aujourd’hui les opérateurs britanniques à repenser leur stratégie et à miser sur l’alliance du fixe et du mobile. Depuis 2014, Vodafone et EE ont annoncé le lancement de services fixes, quand Sky et Virgin Media ont annoncé le lancement d’offres mobiles. Mais c’est finalement BT qui a lancé la consolidation du marché en annonçant, le 24 novembre 2014, envisager le rachat d’un opérateur mobile au Royaume-Uni. Héritier de l’ex-monopole public British Telecom, BT est paradoxalement le seul opérateur britannique qui a été véritablement convergent. Il disposait jusqu’en 2001 d’une offre mobile, O2, qu’il a introduite en Bourse en 2002 pour s’en débarrasser, jugeant l’activité insuffisamment rentable, avant qu’O2 finisse dans le giron de l’espagnol Telefonica en 2005. Douze ans plus tard, BT a donc envisagé de racheter O2, qui lui aussi a fait un choix stratégique à contre-courant des logiques actuelles de convergence fixe-mobile. En effet, en 2013, Telefonica a cédé ses activités fixes à Sky. Mais BT a finalement privilégié EE en annonçant, en décembre 2014, le rachat de la filiale commune de Deutsche Telekom et d’Orange pour 12,5 milliards de livres (15,75 milliards d’euros).

EE est devenu leader du mobile au Royaume-Uni le jour de sa création en 2010, EE résultant de la fusion d’Orange UK (rachetée en 2000 par France Télécom – aujourd’hui Orange) et de T-Mobile UK. Depuis, EE a déployé son offre 4G au Royaume-Uni. En s’intégrant au groupe BT, leader sur le fixe, la filiale d’Orange et de Deutsche Telekom va ainsi faire partie du nouveau géant incontesté des télécommunications au Royaume-Uni, leader à la fois sur le fixe et le mobile. En même temps, la cession d’EE par Orange et Deutsche Telekom signe le retrait des deux groupes de l’un des principaux marchés européens et peut être interprétée comme l’aveu d’un échec. Difficile à gérer et à développer, avec une direction britannique et des tutelles aux sièges français et allemand des opérateurs, EE, la filiale britannique commune des opérateurs historiques français et allemand, n’a pas été le premier pas vers une fusion entre les deux géants, souvent évoquée.

L’intégration d’EE dans BT oblige par ailleurs les autres acteurs des télécommunications au Royaume-Uni à envisager des rachats ou des alliances, afin de ne pas être exclus du marché. O2 est à vendre et très vite les concurrents de BT ont fait part de leurs ambitions. Mais c’est Hutchison Whampoa qui l’a emporté en annonçant, dès le 23 janvier 2015, être entré en négociations exclusives avec Telefonica pour la cession d’O2, moyennant 9,25 milliards de livres, une somme portée à 10,25 milliards de livres (14 milliards d’euros), en fonction des performances d’O2. La fusion de 3 (Hutchison) et de O2 transforme les troisième et quatrième acteurs du mobile britannique en leader devant EE. Vodafone se retrouve donc isolé au Royaume-Uni. Troisième acteur sur le marché du mobile face à Hutchison et BT, alors que le groupe était leader sur le mobile avant la fusion d’Orange et de T-Mobile, Vodafone ne dispose pas d’une offre fixe comme BT pour diversifier ses revenus. Autant dire que Vodafone devrait très rapidement annoncer un mouvement stratégique, le groupe ayant, par l’intermédiaire de Vittorio Colao, son directeur général, manifesté à plusieurs reprises en 2014 son intérêt pour Liberty Media, le géant européen du câble qui contrôle Virgin Media au Royaume-Uni (voir La REM n°26-27, p.27). Géant du mobile, Vodafone cherche en effet, partout où il est présent, à racheter des opérateurs du câble afin de proposer des offres quadruple play très haut débit. Après les rachats de Kabel Deutschland en 2013 (voir La REM n°28, p.30), puis d’Ono en 2014 (voir La REM n°30-31, p.65), Vodafone a pris le contrôle total de l’opérateur fixe grec Hellas Online (HOL), en passant sa participation de 18,5 % à 91,2 % du capital en août 2014. Avec son offre mobile en Grèce, Vodafone sera en mesure de proposer une offre convergente, devenant ainsi le deuxième opérateur du pays derrière Hellenic Telecommunications Organization (détenu par l’Etat grec et Deutsche Telekom).

Altice-Numericable, nouveau géant européen des télécoms

En France, la consolidation est bien avancée puisque le rachat de SFR par Altice-Numericable est effectif depuis le 27 novembre 2014, le nouvel ensemble SFR-Numericable s’imposant d’emblée comme le deuxième opérateur des télécoms en France (voir La REM n°30-31, p.68). Cette puissance nouvelle de Numericable, qui est devenu neuf fois plus gros en intégrant SFR, affichant ainsi un chiffre d’affaires de 11,5 milliards d’euros, a fait l’objet d’une attention toute particulière de l’Autorité de la concurrence qui a, le 27 octobre 2014, donné son autorisation à la fusion sous condition. SFR-Numericable devra mettre en place cinq « remèdes », s’il ne veut pas être sanctionné, lesquels sont une manière de répondre à cinq maux nouveaux engendrés par la fusion.

Le premier remède oblige Numericable à partager avec ses concurrents l’accès à son réseau haut débit par câble, les prix de la mise à disposition du réseau étant contrôlés par l’Autorité de la concurrence. En situation de monopole sur les réseaux câblés, Numericable n’avait jusqu’alors jamais été encadré par l’Autorité de la concurrence, des alternatives techniques au très haut débit existant, notamment la fibre optique. Or, en réunissant les 8,5 millions de prises câble de Numericable aux 6 millions d’abonnés ADSL ou fibre de SFR, le nouveau groupe dispose d’un avantage concurrentiel certain face à ses concurrents qui n’ont pas déployé partout la fibre comme alternative au câble. SFR-Numericable devra donc donner accès à son réseau de prises câblées aux MVNO en marque blanche, c’est-à-dire en leur fournissant aussi une box Numericable qui sera commercialisée sous la marque du MVNO afin qu’émerge une concurrence dans le câble sur le quadruple play. SFR-Numericable devra aussi, pendant cinq ans, donner accès à son réseau de prises câblées aux opérateurs historiques (offres de gros) qui pourront désormais commercialiser leurs box et offres de services en très haut débit, également par le câble. Durant ces cinq années, les concurrents de SFR-Numericable pourront ainsi déployer la fibre optique afin d’être en mesure de proposer une alternative aux prises câblées, sans que la concurrence de SFR-Numericable ait entre-temps préempté le marché du très haut débit fixe.

Le deuxième remède vise à éviter le sous-investissement dans le déploiement de la fibre optique. Avant la fusion, SFR avait signé des accords de déploiement de la fibre optique avec Orange et Bouygues Telecom, notamment dans les zones les moins rentables du territoire national. Ces accords ne pourront pas être remis en question, même si SFR-Numericable dispose, dans certaines zones concernées, d’un réseau câblé comme alternative à la fibre. En effet, en revenant sur ces accords, SFR-Numericable briderait le déploiement de la couverture du territoire en fibre optique et retarderait ses concurrents.

Le troisième remède concerne le marché du très haut débit fixe pour les entreprises, un marché soumis à des appels d’offres. Sur ce marché, Orange, SFR et Numericable se faisaient jusqu’ici concurrence. La fusion SFR-Numericable fait passer les acteurs du marché de trois à deux, ce qui est insuffisant pour l’Autorité de la concurrence qui demande à SFR-Numericable de se séparer du réseau DSL de sa filiale Completel (celle de l’ex-Numericable), et de ne conserver par conséquent que le réseau DSL de l’ex-SFR. Si l’opération permet de rétablir la concurrence, elle permet en même temps à SFR-Numericable de se séparer d’un doublon et de récupérer des fonds pour le remboursement de sa dette.

Cette logique se retrouve aussi dans le quatrième remède imposé, celui de la cession des activités mobiles d’Outremer Telecom à Mayotte et à la Réunion. En effet, la fusion SFR-Numericable fait émerger un acteur ultra-dominant dans ces départements de l’océan Indien, avec plus de 60 % de parts de marché à la Réunion (10 % pour Outremer Telecom, 56 % pour SFR) et plus de 90 % de parts de marché à Mayotte (36 % pour Outremer Telecom, 55 % pour SFR). Le processus de cession d’Outremer Telecom, initié depuis novembre 2014, pourrait paradoxalement menacer la fusion SFR-Numericable en métropole. En effet, le 22 janvier 2015, l’Autorité de la concurrence s’est autosaisie afin d’examiner les conditions de la vente d’Outremer Telecom, après que Numericable a fortement augmenté les forfaits mobiles de sa filiale dans l’océan Indien, ce qui autorise les abonnés à résilier leur contrat. Si cette augmentation des prix entraîne une chute massive du nombre d’abonnés, donc affaiblit le futur concurrent de SFR à la Réunion et à Mayotte, alors l’Autorité de la concurrence pourrait considérer que SFR-Numericable a contourné l’une des conditions posées à la fusion, laquelle devrait alors faire l’objet d’une nouvelle autorisation.

Enfin, le cinquième remède concerne les relations avec Vivendi, qui détient 20 % de l’ensemble SFR-Numericable. Toute la stratégie de SFR-Numericable pour rembourser la dette engendrée par le rachat de SFR à Vivendi consiste à augmenter la rentabilité des abonnés fixes par des services supplémentaires facturés, tout en les fidélisant grâce à une offre quadruple play. Dès lors, SFR-Numericable sera nécessairement un acteur dynamique des offres de vidéo en ligne, proposées à ses clients fixes. Ainsi, dès novembre 2014, Numericable a lancé auprès des abonnés SFR une Box TV Fibre siglée Numericable pour le service télé, puis en décembre 2014 un service baptisé Video Store. Il s’agit d’un service de téléchargement définitif de films, disponible depuis la box Numericable, qui sera ensuite proposé également aux abonnés SFR. Ces offres étant clairement une alternative aux offres du Groupe Canal+, la présence d’administrateurs de Vivendi au sein du conseil de SFR-Numericable pose problème, soit parce qu’elle avantage Vivendi, soit parce qu’elle peut favoriser une entente entre les deux groupes sur leur stratégie audiovisuelle. L’Autorité de la concurrence a donc interdit tout échange d’informations sur ce marché entre les deux groupes.

Concernant le rachat de Virgin Mobile par Numericable, annoncé en mai 2014, dans la foulée de celui de SFR, l’Autorité de la concurrence n’a pas posé de conditions. En effet, les remèdes que le nouvel ensemble doit appliquer à l’égard de l’accès des MVNO à son réseau câblé sont une réponse à la disparition du premier d’entre eux, Virgin Mobile, dont les offres basculent naturellement sur le réseau de SFR-Numericable.

Mais le groupe Altice, la maison mère de SFR-Numericable et de l’ex-Virgin Mobile en France, ne s’est pas contenté de cette gigantesque opération française où le plus petit des opérateurs en nombre de clients devient d’un coup le numéro 2 national, juste derrière Orange, l’opérateur historique. En effet, au nom de la convergence fixe-mobile (quadruple play), Altice entend participer à la consolidation du marché européen des télécommunications dans tous les pays où elle a déployé une activité : la France, mais aussi la Belgique, le Luxembourg et le Portugal. L’objectif est, à chaque fois, d’atteindre très rapidement une taille critique afin d’être en mesure de compresser les prix et de rembourser la dette contractée pour financer des achats d’ampleur. Au Portugal, Altice a ainsi une stratégie qui reproduit, avec un léger décalage dans le temps, la stratégie déployée en France avec Numericable.

En 2012, Altice s’est emparé du câblo-opérateur portugais Cabovisao et, un an plus tard, d’ONI, entreprise de télécommunications dédiée au marché des entreprises. Fort de ce réseau fixe câblé au Portugal, Altice se devait donc de s’emparer d’un acteur complémentaire, disposant d’un réseau ADSL devant migrer vers le haut débit, et disposant d’une forte base d’abonnés mobiles. Autant dire qu’Altice s’est imposé comme le candidat naturel au rachat de l’opérateur historique, Portugal Telecom, avant même que l’opération SFR-Numericable ne soit finalisée. En effet, le 3 novembre 2014, Altice a proposé 7,025 milliards d’euros pour le rachat de Portugal Telecom, ce qui fait monter la dette générée par les emprunts d’Altice à quelque 20 milliards d’euros, une dette contractée sur la seule année 2014 !

Le rachat de Portugal Telecom est une opération complexe. Le 2 octobre 2013, l’opérateur historique avait en effet annoncé, sa fusion avec l’opérateur brésilien Oi, qui en a pris le contrôle (voir La REM n°30-31, p.65). Sauf qu’entre-temps les déconvenues se sont multipliées pour Oi. Celui-ci a découvert un prêt non remboursé de la holding coiffant Portugal Telecom (SGPS), contracté auprès du groupe Espirito Santo pour 897 millions d’euros. Sur le marché brésilien, le renforcement de Oi dans le mobile est par ailleurs devenu beaucoup plus urgent depuis que Telefonica s’est emparé de GVT (voir La REM n°32, p.53) et cherche, avec le mexicain America Movil, à s’emparer de Tim Brasil, la filiale mobile de Telecom Italia au Brésil. Dès lors, une cession de Portugal Telecom représente pour Oi un moyen de se désengager du marché européen, moins dynamique, et de récupérer des fonds pour son développement au Brésil. C’est ce qui a permis l’offre d’Altice, entièrement financée, donc libérant immédiatement des fonds pour Oi, et qui ne porte que sur les activités européennes de Portugal Telecom, hors prêt bancaire non remboursé et hors activités africaines de l’ancien opérateur historique. Acceptée en assemblée générale de Portugal Telecom le 22 janvier 2015, l’offre d’Altice permet au groupe dirigé par Patrick Drahi de s’imposer désormais comme le premier acteur télécoms au Portugal.

Les ambitions mondiales de Xavier Niel : des Etats-Unis à la Suisse

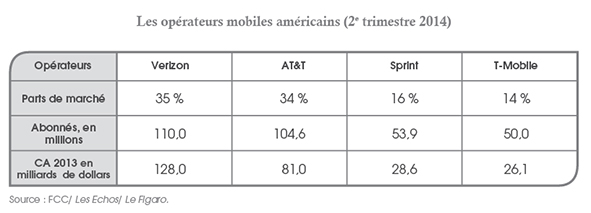

Les acquisitions d’Altice, qui ont reconfiguré en profondeur le marché français des télécommunications, ont en partie masqué dans les médias la stratégie de croissance de Free et de son fondateur, Xavier Niel, lequel a également multiplié les opérations en 2014. Après avoir tenté de s’allier avec Bouygues Telecom pour racheter SFR à la place de Numericable, Xavier Niel avait, pris le contrôle, en avril 2014, de Monaco Telecom (55 % du capital) pour 322 millions d’euros, une opération réalisée via sa holding personnelle NJJ. Mais l’opération d’envergure menée par Xavier Niel, annoncée le 31 juillet 2014, fut l’offre déposée via Iliad, la société mère de Free, auprès de Deutsche Telekom, pour le rachat de l’opérateur mobile américain T-Mobile. A la surprise générale, Iliad qui, avec Free, est le dernier entrant sur le marché français des télécommunications, a proposé quelque 15 milliards de dollars à Deutsche Telekom pour le rachat de 56,6 % de T-Mobile, Deutsche Telekom contrôlant T-Mobile avec 67 % du capital. L’offre d’Iliad a ainsi valorisé T-Mobile à 27 milliards de dollars. Cette offre, sur une cible beaucoup plus grosse que Free (19 milliards d’euros en Bourse contre 12 milliards, pour la valorisation des deux opérateurs avant la présentation de l’offre d’Iliad), a témoigné des ambitions mondiales du groupe français, qui s’attaque au deuxième marché des télécommunications dans le monde en nombre d’abonnés, derrière la Chine, mais au premier marché du monde en termes de rentabilité.

A dire vrai, T-Mobile est en vente depuis 2011 et peine à trouver un acheteur. T-Mobile est, sur le marché américain, l’un des deux opérateurs de taille significative, avec Sprint, mais reste distancé par les deux géants, AT&T et Verizon. T-Mobile doit donc mener une politique agressive de recrutement de nouveaux clients, politique qui fut difficile à la fin des années 2000, T-Mobile n’étant pas autorisé par Apple à commercialiser l’iPhone. Enfin, T-Mobile devra assumer des dépenses importantes pour l’acquisition de fréquences 4G, fréquences étant aux Etats-Unis beaucoup plus rares et plus chères qu’en Europe. Ainsi, de nouvelles enchères prévues en janvier 2015 et reportées en mai 2015 pour des fréquences 4G dans les bandes 1 700 MHz et 2 200 MHz devraient rapporter a minima environ 45 milliards de dollars à l’Etat américain – le double donc de la valorisation de T-Mobile à la suite de l’offre d’Iliad ! Mais la valorisation de T-Mobile prend en fait en compte les conditions très difficiles d’une cession de l’opérateur mobile, la Federal Communications Commission (FCC) s’opposant à tout rachat par un opérateur national afin de maintenir la concurrence sur le marché américain des télécommunications. Racheté en 2001 par Deutsche Telekom pour 35 milliards de dollars, en vente depuis 2011, parce que Deutsche Telekom considère qu’il n’a pas, seul, les moyens d’investir à long terme sur le marché américain, T-Mobile n’a pas pu être cédé en 2011 à AT&T pour 39 milliards de dollars, à cause de l’opposition de la FCC. Afin de se renforcer, T-Mobile a fusionné en 2012 avec MetroPCS, ce qui a fait passer la part détenue par Deutsche Telekom dans le nouvel ensemble à 67 %, permettant ainsi à T-Mobile de se hisser au même rang que Sprint. Ce dernier, après avoir été racheté en 2013 par le groupe japonais Softbank pour 22 milliards de dollars, a proposé aussitôt quelque 32 milliards de dollars pour le rachat de T-Mobile, la fusion de Sprint et T-Mobile devant permettre de faire émerger un concurrent crédible face à Verizon ou AT&T. C’est ce scénario que l’offre d’Iliad a remis en question en rendant concrète, du point de vue de la FFC, la possibilité d’un maintien à quatre « gros » opérateurs sur le marché américain des télécommunications.

Inférieure à l’offre de Sprint, en cours de négociation et jamais véritablement déposée, l’offre d’Iliad sur T-Mobile a eu pour elle l’avantage de ne pas poser de problème de concurrence, ce qui a conduit Deutsche Telekom à s’y intéresser. Mais, dès le 5 août 2014, une source anonyme confiait à Reuters la position de Deutsche Telekom, l’offre d’Iliad étant considérée comme « pas assez intéressante pour faire oublier Sprint ». Restait donc à Iliad à augmenter sa proposition, une stratégie très vite revue quand Sprint a, dès le lendemain, renoncé officiellement à faire une offre sur T-Mobile. Via Bloomerg cette fois-ci, Deutsche Telekom a fait savoir fin août 2014 qu’une offre à 35 dollars par action pour T-Mobile, soit une offre à 19 milliards de dollars pour les 67 % du capital de T-Mobile détenus par Deutsche Telekom, serait probablement acceptable, la valorisation de T-Mobile s’élevant dans ce scénario à 28 milliards de dollars (contre 39 pour l’offre AT&T de 2011 et 32 pour l’offre Sprint de 2013). Sauf qu’en voulant céder la totalité de son capital, Deutsche Telekom oblige l’acheteur de T-Mobile au rachat de la quasi-totalité des actions du groupe, la réglementation américaine imposant, en cas de rachat de plus de 60 % du capital d’un groupe, de racheter également les actions des minoritaires qui le souhaitent. Iliad a donc dû chercher un partenaire pour le rachat de T-Mobile. Allié à des fonds d’investissement, Iliad a finalement proposé, le 9 octobre 2014, 18 milliards de dollars pour 67 % du capital de T-Mobile, une offre améliorée sur le capital racheté à Deutsche Telekom, par la valorisation du groupe. Le 13 octobre 2014, l’offre d’Iliad était rejetée par Deutsche Telekom, jugeant la valorisation de T-Mobile insuffisante. Iliad annonçait aussitôt renoncer à faire une nouvelle offre.

Si Iliad n’a pas pu s’emparer de T-Mobile, reste que le groupe et Xavier Niel personnellement suivent de nombreux dossiers de rachat, comme celui d’Outremer Telecom que SFR-Numericable doit céder à la Réunion et à Mayotte, ou encore celui d’Orange Suisse. En 2011, Xavier Niel s’était ainsi associé aux fonds Goldman Sachs et Doughty Handson pour racheter Orange Suisse, cédé alors par France Télécom, qui avait finalement préféré l’offre du fonds britannique Apax à 1,6 milliard d’euros. Après trois ans de restructuration, Apax a souhaité revendre Orange Suisse et Xavier Niel a, cette fois-ci, réussi à l’emporter. Avec une offre à 2,3 milliards d’euros acceptée en décembre 2014, NJJ Capital, la holding personnelle de Xavier Niel, permet ainsi au fondateur de Free de réaliser sa plus grosse acquisition à l’étranger, Orange Suisse étant le troisième opérateur du pays (20 % de parts de marché), derrière Swisscom (59 %) et Sunrise (21 %).

Orange se met en ordre de bataille

L’amélioration du contexte économique sur le marché des télécommunications permet par ailleurs aux opérateurs plus anciens, acteurs historiques ou premiers acteurs privés des télécoms, de se concentrer de nouveau sur les opérations européennes de consolidation, après avoir dû se restructurer après la crise déclenchée en 2009 et la concurrence très rude des nouveaux entrants comme Free Mobile. Orange est ainsi l’entreprise française qui réalise en 2014 la plus forte progression du CAC 40 (+ 61,1 %), quand le titre reculait de plus de 30 % en 2012 avec l’arrivée de Free Mobile ! Ces chiffres traduisent la confiance retrouvée de l’opérateur qui a décidé d’abandonner le marché britannique en se séparant de sa coentreprise avec Deutsche Telekom, tout en se renforçant sur le marché espagnol avec l’OPA lancée en septembre 2014 sur Jazztel, valorisé 3,4 milliards d’euros. Le 4 décembre 2014, la Commission européenne a toutefois lancé une enquête approfondie sur l’opération qui pourrait contraindre Orange à des concessions sur le marché espagnol, cette opération étant la première en Europe qui fait passer un marché de quatre à trois opérateurs sur les réseaux filaires très haut débit, les fusions récemment autorisées par l’Europe concernant les marchés plus difficiles du mobile (voir La REM n°32, p.37). Enfin, Orange mise à l’évidence sur l’Afrique où l’opérateur est un acteur majeur du continent. Selon l’Agefi, Orange étudie la cotation de ses activités en Afrique et au Moyen-Orient, un pôle en forte croissance au sein du groupe qui représente quelque 106 millions d’abonnés répartis dans 17 pays, pour un chiffre d’affaires de 5,4 milliards d’euros en 2013. Toujours en Afrique, Orange cherche par ailleurs à renforcer sa participation dans Meditel au Maroc (passage de 40 % à 49 % du capital, l’opération devant aboutir en 2015), et dans Orange Tunisie afin d’en prendre le contrôle.

Sources :

- « Xavier Niel lance Free à la conquête de T-Mobile, un des géants du mobile aux Etats-Unis », Romain Gueugneau, Les Echos, 1er août 2014.

- « Free suspendu à la réponse de l’américain T-Mobile à son offre surprise », Benjamin Ferran et Lucie Ronfaut, Le Figaro,

- 2 août 2014.

- « T-Mobile : Deutsche Telekom refroidit les ardeurs de Free », Anne Drif et Julien Dupont-Calbo, Les Echos, 6 août 2014.

- « T-Mobile US : Sprint hors course, Free prend le risque de la patience », Anne Drif et Julien Dupont-Calbo, Les Echos, 7 août 2014.

- « Free seul en lice pour racheter l’américain T-Mobile », Pierre-Yves Dugua, Le Figaro, 7 août 2014.

- « T-Mobile : Deutsche Telekom juge l’offre de Free insuffisante », Julien Dupont-Calbo, Les Echos, 8 août 2014.

- « Deutsche Telekom prêt à céder sa part dans T-Mobile US pour 19 milliards de dollars », Solveig Godeluck, Les Echos, 29 août 2014.

- « Le rachat de SFR par Numericable au crible de l’Autorité de la concurrence », Fabienne Schmitt, Les Echos, 29 septembre 2014.

- « Après SFR, Drahi vise le Portugal », Fabienne Schmitt, Les Echos, 7 octobre 2014.

- « Altice prêt à lancer une offre sur Portugal Telecom », Elsa Bembaron, Le Figaro, 7 octobre 2014.

- « Orange réfléchit à mettre en Bourse ses actifs africains », Olivier Pinaud, L’Agefi, 9 octobre 2014.

- « Fin du rêve américain pour Free », Elsa Bembaron, Le Figaro, 14 octobre 2014.

- « L’Autorité de la concurrence met des conditions à la vente de SFR », Enguérand Renault, Le Figaro, 28 octobre 2014.

- « Le rachat de SFR par Numericable autorisé sous conditions », Fabienne Schmitt et Romain Gueugneau, Les Echos, 28 octobre 2014.

- « L’appétit sans limite de Patrick Drahi dans les télécoms », Elsa Bembaron, Le Figaro, 4 novembre 2014.

- « Le nouveau SFR-Numericable lance sa première offensive », Fabienne Schmitt et Romain Gueugneau, Les Echos, 19 novembre 2014.

- « Le marché européen des télécoms entrevoit le bout du tunnel », Romain Gueugneau, Les Echos, 21 novembre 2014.

- « BT prêt à une acquisition pour revenir dans le mobile », Vincent Collen, Gaëlle Lucas, Les Echos, 25 novembre 2014.

- « Orange pourrait quitter l’Angleterre », Elsa Bembaron, Le Figaro, 27 novembre 2014.

- « L’appétit insatiable d’Altice en Europe », Elsa Bembaron, Le Figaro, 2 décembre 2014.

- « Patrick Drahi étend son empire télécoms en Europe », Fabienne Schmitt, Les Echos, 2 décembre 2014.

- « Rachat de Jazztel par Orange : Bruxelles reste à convaincre », Renaud Honoré et Fabienne Schmitt, Les Echos, 5 décembre 2014.

- « Orange va sortir de Grande-Bretagne en cédant son opérateur EE à BT », Fabienne Schmitt et Romain Gueugneau, Les Echos, 16 décembre 2014.

- « Xavier Niel s’offre Orange Suisse pour 2,3 milliards d’euros », Fabienne Schmitt, Les Echos, 19 décembre 2014.

- « Numericable, rival d’iTunes dans la vidéo », F. Sc., Les Echos, 19 décembre 2014.

- « Xavier Niel s’offre Orange Suisse pour 2,3 milliards d’euros », Elsa Bembaron, Le Figaro, 19 décembre 2014.

- « Les fréquences télécoms aux Etats-Unis, une bataille à 45 milliards de dollars », Romain Gueugneau, Les Echos, 26 décembre 2014.

- « Numericable dans le viseur de l’Autorité de la concurrence », Fabienne Schmitt, Les Echos, 23 janvier 2015.

- « Mobile : Li Ka-Shing casse sa tirelire pour conquérir l’Angleterre », Vincent Collen, Les Echos, 26 janvier 2015.